Vous avez des questions d’ordre juridique ou règlementaire ? La CCISM est à votre écoute et à votre disposition pour vous répondre. Un service personnalisé, confidentiel et gratuit.

Vous vous devez de déclarer auprès du Centre de Formalités des Entreprises (CFE) :

Ces éléments serviront au calcul de la contribution des patentes.

N’oubliez pas non plus de faire la déclaration de vos importations annuelles (Valeur CAF) avant le 31 janvier de l'année qui suit si votre chiffre d'affaire dépasse 10 millions de F CFP

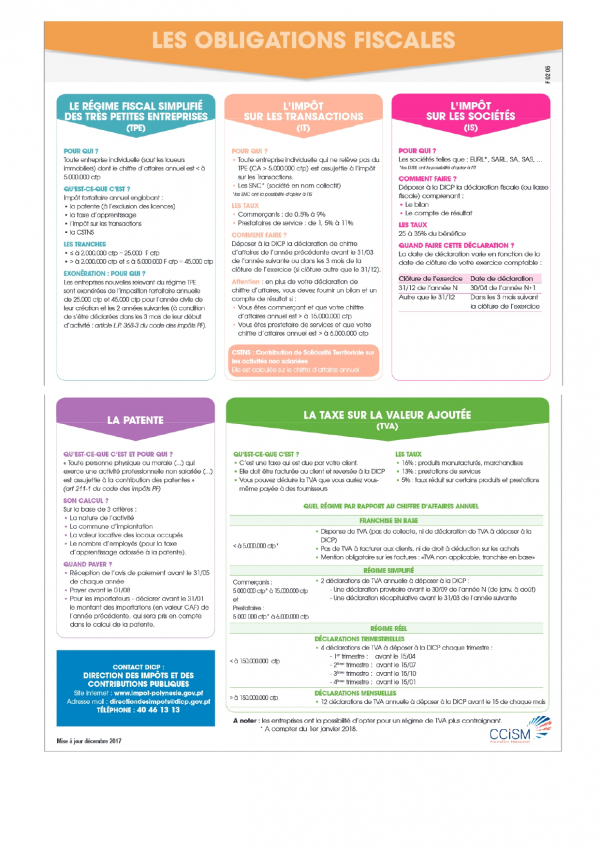

L’impôt sur les transactions s’applique sur le chiffre d’affaires de chaque année.

Les personnes imposables doivent donc déclarer chaque année le chiffre d’affaires annuel hors TVA qu’elles ont réalisé.

Le chiffre d’affaires à déclarer se calcule sur la base des factures établies aux clients sur l’année.

Exemple : ventes de marchandises pour le commerçant, réparations pour un garagiste, mais aussi opérations dites exceptionnelles (vente d’un matériel usager de l’entreprise).

Le chiffre d’affaires est différent du bénéfice qui, lui, correspond à la différence entre le chiffre d’affaires (recettes) et les dépenses.

La déclaration doit être déposée à la DICP ou postée à son attention au plus tard le 31 mars de l’année suivant celle de réalisation des recettes et des dépenses.

Sont soumis à imposition les bénéfices ou revenus réalisés par les sociétés. Cet impôt est désigné sous le nom d’impôt sur les sociétés.

La déclaration de résultat doit être déposée à la DICP dans un délai de 3 mois à compter de la clôture de l’exercice.

Toutefois, ce délai est prolongé jusqu’au 30 avril en ce qui concerne les sociétés qui arrêtent leur exercice comptable le 31 décembre.

La taxe sur la valeur ajoutée (TVA) est un impôt général sur la consommation qui est directement facturé aux clients sur les biens qu'ils consomment ou les services qu'ils utilisent en Polynésie française.

Cette taxe est collectée par les entreprises et ces dernières la reversent ensuite au Pays (DICP).

Retrouvez plus d'informations sur la TVA et les formulaires de déclaration sur le site de la DICP

ACTU :

Déclaration de taxe sur la valeur ajoutée et de contribution pour la solidarité : informations et formulaire

DIRECTION DES IMPÔTS ET DES CONTRIBUTIONS PUBLIQUES

11, rue du Cdt Destremau

BP 80 - 98713 Papeete

Lundi au jeudi : 7h30 à 14h30

Vendredi : 7h30 à 13h30

Tél : 40 46 13 13

Fax : 40 46 13 00

Envoyez un email